时间:2023-04-23 17:05:20 点击次数:18

从电子鸦片,到资本逐鹿,再到当下的市场狂欢,游戏已经脱离它本身的范畴被赋予了更多的意味。

它通常是大家闲暇时打发时间的利器,在《王者荣耀》里寻一个野王,在《CS:GO》里炫一把好枪。但随着AI技术的发展,游戏已在资本领域掀起了骇浪。

过去一个月,游戏指数大涨35%,连续两个交易日每天大涨7%.使众多“玩家”肾上腺素上升的,不是紧张的竞技对弈,而是红绿高低的K线。在各类股吧讨论游戏投资价值的帖子,已多过讨论游戏攻略的技术贴。

资本的疯狂,似乎拉开了游戏新时代的序幕,而在幕布后,是漫山红遍的鲜花,还是北风肆虐的破败场景?

(游戏指数年内走势,来源Wind,截至2023.4.6)

下面,将从政策面、技术面、情绪面、基本面为大家分析游戏领域的投资价值,希望大家能耐心看完,你必将有所收获。

政策面:政策迎来甜蜜期

政策对游戏发展的影响很大。

20余年前,风靡全国大江南北的小霸王学习机,因一纸禁令走向落寞,整个游戏产业好几年都没缓过劲来。

(童年回忆小霸王学习机)

近些年,对游戏产业影响较大的政策主要有“未成年禁令”与“停止发放版号”。

未成年群体是游戏受众主要群体,但扎心的是,未成年玩家并未贡献太多利润。就以腾讯来讲,国内非成年玩家的流水占比仅6%(数据来源腾讯2020年四季报)。

说来也是,摇人攻打沙城的核心氪佬形象跟学生群体的反差太大了。

再说版号。一款游戏有了版号才能在国内各大平台正式上线运营,才能有氪金、买断、按时间付费等多种盈利渠道。不客气的说,有了版号,游戏才有了呼吸的权利。

2018年一季度后停止了游戏版号的申请与发放。之后的三个季度,游戏指数暴跌40%。

游戏版号停发,更多影响新产品的出现,即对没有死忠、没有代表性产品的小公司影响更大(没有翻盘的机会),试想一下,要是米哈游的元神没申请到版号,如今游戏圈就会少了一家巨头。

因此,每一次版号寒冬都是行业结构调整的机会。2018年,腾讯、网易两家大厂拿了80%的营收,强者恒强。

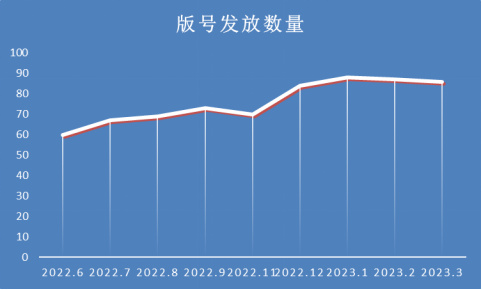

去年下半年开始,游戏版号开始正常发放,并且近期版号发放数量开始增多,版号停发的乌云已逐渐散去。

(数据来源国家新闻出版署)

游戏变多,市场竞争更为激烈。而且,游戏领域已经进入存量竞争时代。2022年上半年,国内游戏市场销售收入约1500亿,同比下降1.80%;游戏用户同比下降0.13%。收入与用户数双降,游戏产业的“人口红利”基本消失!

为做大蛋糕,政策上已有些许放松。今年9月,电子竞技将作为正式比赛项目登录杭州亚运会。为做好准备,3月底,中央广播电视总台国家电子竞技发展研究院揭牌成立。从电子鸦片到正式比赛项目,在国家层面电子竞技的形象已有了极大改观。

(LOL曾作为亚运会表演节目,中国代表在此项目上夺冠)

但是,登录亚运会与成立电子竞技发展研究院是早已确立的事情。2020年底,电子竞技登录亚运会的事情便已公开,而那时游戏指数却一路向下。

尽管当下政策有利于游戏行业的发展,但要说政策是游戏上涨的主要发动机,这还远远不够。

技术面:技术落地还需等待

这里讲的技术面,主要是人工智能对游戏产业的影响。

游戏是美术、音乐、对话等多元素集合而成的艺术。

美术方面,AI绘画已有所成,圆你所想,绘你所会,几秒钟内,便可完成一位原画师数天的工作量;

对话方面,更是AIGC的拿手好戏,也是人工智能本次破圈的关键所在,而这将提高游戏的剧情玩法。国外已有硬核玩家将ChatGPT连入《骑马与砍杀2》这款高自由度的游戏,提高NPC的互动性。

各类人工智能工具将提高游戏公司效率天花板,降本增效,游戏似乎也就更具有了投资价值。直接点说,本轮游戏领域爆火离不开人工智能领域的带动。

但是,流水线式的生产,游戏更像是工业品而少了些艺术品质。国内并不缺乏“换皮游戏”,有了这些工具,之前的粗糙换皮页游变为了更为精美的换皮页游,除了加大玩家的审美疲劳外,对游戏利润的提升并无太大帮助。

游戏能否爆红,其核心玩法才是关键所在,许多十几年前的老游戏依旧令许多玩家爱不释手,如《金庸群侠传》。此外,还有一些游戏也并不需要太美的画面与剧情,如《足球经理》。

技术的突破,确实对某些类型游戏有极大帮助,比如橙光的文字游戏,一些恋爱养成游戏,但这些游戏的收入占比并不高。

(谈一场赛博恋爱)

此外,若大家去看游戏上市公司的公告,会发现元宇宙、人工智能技术运用早已开始,而市场此前并未给出反应……

现在谈人工智能对游戏领域翻天覆地式的改造,还言之尚早。

情绪面:交易热情已是近三年最高峰

近期,游戏板块每日成交额在300亿左右,占大A成交额的比重已经超出3%,是近三年的最高位。考虑到整个板块的市值约4500亿,换手率已经不低。

奇怪的是,近三年游戏板块的市值却在原地打转。“口罩时代”,大家居家有更多时机为游戏业贡献利润,但板块的市值却一路向下,直到去年三季度后市值才缓慢回升。

游戏板块内规模最大的ETF是华夏中证动漫游戏ETF。该ETF的份额在今年三月爆发式猛涨,创下上市以来的最高纪录。

或直接买股票,或间接买基金,3月以来大家买游戏的积极性蹭蹭高涨,将整个板块的交易热情推到近三年的最高点!但游戏板块的发力自去年底开始,大家若多在三月下旬上车,确实有两天吃到了大肉,连续两日单日涨幅约8%。若是抱着择时的态度,就想凑凑热闹,这个收益不错了。

毕竟,潮水散去,方知谁在裸游。而且,国内游戏领域的巨佬,并未在大A上市。换言之,就算风口来临,大A的这些游戏上市公司,很难支撑起大家交易热情下的美好想象。

基本面:业绩是下降的,巨佬是没有的

国内游戏领域一大不足是,腾讯、网易这俩巨佬没在大A上市。没有巨佬坐镇,纵使利好频频,板块的天花板也不高。

说句不客气的,当下游戏指数所有成分股的收入加起来(包括游戏与非游戏业务,国内与海外业务),还比不上腾讯国内游戏收入。

比如2021年,游戏指数成分股的所有收入约860亿,而腾讯本土游戏市场收入为1288亿,

(游戏指数主要成分股,数据截至2023.4.6)

支撑股价长期上涨的,是实打实的业绩,而非一时的想象。近10年,涨幅居前10%的个股,其净利润平均增速高达1600%,高于90%的个股!(数据截至2021.12.31)

当下游戏指数的主要成分股,其净利润增速并无起色,甚至在某些年份还出现大幅下滑。

(因2022年报还未更新,仅截至到2021年数据)

没有巨佬,A股游戏可谓先天不良;业绩增速放缓,后天发育不佳,基本面并不好。

如前文所讲,当下游戏市场已步入极为激烈的存量竞争,而大A的游戏公司在接下来的竞争者并不存在优势。

政策面:限制版号,强者更强;不限版号,竞争更为激烈,大公司综合实力强,更容易做出成绩;

技术面:暂不说技术落地问题,就算以后技术成熟,大规模运用了,毫无疑问肯定是网易、腾讯这样体量的公司更容易有技术优势,甚至形成技术壁垒。小公司,哪能搞出3A级游戏啊。

AI狂潮掀起的游戏技术划时代变革,利好游戏巨佬公司,更利好游戏玩家。至于本次大A游戏股的暴涨,本文观点,这是资金从ChatGPT概念到大数据云计算再到游戏的轮动游弋,它是市场情绪的暴力显现,和技术无关,也和基本面无关。

并且,也和机构操作无关!大多数时候,公募基金在游戏领域的持股变化能跟上行情。比如,2019年4月之2020年6月,基金大量买入游戏个股,随后指数涨到了阶段性高点。再比如整个2021年。

而这次,指数已在去年4季度出现反应,但基金的持股数量却依旧趴在阶段性低位。

(数据来源Wind,截至2022.12.31)

去年12月,ChatGPT的破圈已引发了人们对AI技术的讨论,从公募基金操作来看,显然他们也并不认为这对游戏是重大利好,持股数量并无太大变化。

公募基金一向不爱买游戏,有那钱不如买中概互联,毕竟那是腾讯、网易的主要阵地。2018年至今,公募基金持有游戏市值的最高峰不过90亿,最新数据仅有27亿,占游戏指数市值比不到1%。(数据截至2022.12.31)

可见,不喜欢游戏的不仅有家长,还有公募基金。

本文尽量把国内游戏领域的另一面呈现给大家,希望大家尽可能多了解收益背后的风险,在综合考量当前涨幅下投资游戏的风险收益性价比后做出有效决策。

感谢大家耐心看完,你的关注转发是对本文的最大认可,感谢支持!

风险提示:基金投资有风险,投资需谨慎。本文中的任何观点、分析及预测仅供参考,不构成对阅读者任何形式的投资建议。