时间:2023-05-23 12:17:27 点击次数:6

[爱卡汽车 爱卡独角SHOW 原创]

3月零售数据创下本世纪以来最弱的3月环比增速。原本应该销量大幅上扬的3月,却在今年按下了减速键。

从乘联会刚刚公布的3月乘用车销售数据可以看出,2023年3月乘用车市场零售达到158.7万辆,同比增长0.3%,虽然环比增长14.3%,却创下本世纪以来最弱的3月环比增速。若不是3月最后一周销量企稳,3月的零售数据极有可能是负增长。根据乘联会此前公布的数据,3月1日到3月26日市场零售仅为102.1万辆,同比下降1%,环比下降17%,乘用车厂商批发量为114.6万辆,同比下降8%,环比下降19%。按照乘联会的分析,3月零售偏弱是由消费不旺和市场价格混乱带来的观望气氛加重等综合因素影响下的结果,而今年春节属本世纪最早,在预期刺激政策带来的观望、促销战进一步助长观望情绪等综合因素的影响下,1-3月累计零售426.1万辆,同比下降13.4%。

去年年底开打的“价格战”延续到今年3月引发传统燃油车企纷纷加入,然而市场并没有出现以价换量的景象。国内汽车市场持续萎靡,究竟是什么导致了目前的车市窘境?“价格战”给车企、经销商、供应商带来了怎样的影响?“价格战”还会持续吗?本期《爱卡独角SHOW》我们来聊一聊。

假降价,真套路

价格战的核心本质是降价,无论车企还是经销商的确在降价上做足了文章,然而不及预期的市场表现说明了消费者对于此次的价格战并不买单,而价格战中层出不穷的“假降价、真套路”让原本就消费信心不足的消费者们更加捂紧了口袋,这也就造成了本轮价格战销量不及预期的事实。究竟有哪些套路让消费者兴味索然?

套路一:库存车

库存车是本轮“价格战”的一个导火索。根据乘联会公布的数据,乘用车市场的库存量的历史高点出现在去年11月份。在去年11月以前车市一直受到疫情的影响,最终导致了394万辆的历史库存极值。随着年底市场放开,以及消费潜力的释放,在随后的两个月里,乘用车市场的库存量出现了明显的快速下降。或许是受到1月份春节等因素的影响,原本应该继续回落的库存量在2月出现了拐头向上,想要用常规方式在更加严苛的国六B排放法规到来之前消化掉如此巨大的库存量,几乎是不可能完成的事情。于是,在湖北“政企补贴”的引导下,东风雪铁龙打响了“价格战”的第一枪。

消化库存车成为本来“价格战”的第一要素。为了彻底清理库存,有的经销商将2021年生产、库存时间长达一年以上的车辆进行促销。虽然各大车企对车辆库存标准有着严格的规定,但在实际执行中,经销商为了消化库存车和降低运营成本,并不会严格执行车企制定的库存要求,导致库存车经常会出现诸如电池老化、轮胎老化等因长期停放而引发的问题。

套路二:文字游戏

文字游戏是车企和经销商在优惠活动中的惯用手段。最常见的套路莫过于用日常基础保养、汽车装饰等项目作价数千甚至数万元,再叠加一些现金优惠,凑出一个看似额度很大的优惠,美其名曰“综合优惠”。然而,销售人员在向消费者推销时,会把综合二字舍掉,甚至在宣传海报中都会直接省去类似的描述,或者将“优惠金额为综合优惠”类似的提示,以很小的字样出现在海报的角落。

往往在这种情况下,直到进入价格谈判的最终阶段,才会告知优惠构成中现金和其他优惠的比例。大多数消费者在这个阶段往往已经货比三家,心力和体力都已经消耗殆尽,即便有所不满,也不愿意轻易放弃购买。更多的消费者会用“就算不是现金优惠,但优惠总额还是挺高”来自我安慰,最终落入文字游戏的陷阱。

套路三:浑水摸鱼

该套路是本轮“价格战”中最常见,也是让消费者感到最不满的一类。车企或经销商发布的海报上标注的大都是以车企公布的指导价为基准的降幅,但实际上大量合资品牌在“价格战”之前的优惠已经高达数万元,“价格战”之后海报上标注的优惠甚至还比不上之前优惠的幅度。还有的车企借“价格战”推出了“买一送一”系列的促销活动以博人眼球,例如买插混皓影(配置|询价)送飞度(配置|询价)、买bZ4X送威驰等。然而,在“价格战”开始之前,插电混动版皓影的优惠就在5-7万元之间,bZ4X的优惠能达到6万元左右,所谓赠送的威驰与飞度最低配车型的价格与优惠价格相差无几。然而,对于经销商来说,消费者一旦被套路,相当于完成了两台车的销售任务,羊毛出在羊身上,而所赠送车辆能否享受原有售后保障也将是个问题。

套路四:买的没有卖的精

本轮“价格战”最具吸引力的莫过于地方政府专项补贴,而政府专项补贴普遍有限人、限时、限地、限品牌的特征,消费者实际选择的空间其实并不大。以最先开启本轮“价格战”的“明星车型”——官方指导价为21.19万元的东风雪铁龙C6(配置|询价)共创版为例,在补贴刚刚开始的前两天,政府专项补贴的消息还未发酵,前往购买的大多是武汉本地人。车企优惠4.5万元直接扣除之后为16.69万元。按照开票价格缴纳各种税费,上牌1个月后,政府补贴的4.5万元转入购车者账户,消费者实际购车落地价约为13-14万元。

政府专项补贴的消息发酵之后,开票价格随之上涨,最终涨到了官方指导价,购置税、保险等附加费用也随着开票价格的上涨而提升,再算上上牌费、牌照押金等,消费者需要支付23-25万元才能提上车。上牌之后一个月左右,车企补贴和政府补贴合计的9万元才会转入消费者账户。消费者真正的购车落地价格在15-16万元,而在今年年初,雪铁龙C6的折扣价也就在16万元左右。声势浩大的“价格战”对于大多数参与购买C6的消费者来说,实际优惠相比年初也就1万元,不免让人觉得雷声大雨点小。此外,目前提到车的消费者大多只能买到配置更低,但指导价格比共创版贵出1万元的舒适版,可以说消费者最终得到的实惠微乎其微。

“价格战”不能带来销量,却能打击对手

理想汽车董事长兼CEO李想曾所说:“价格战能不能带来销量不一定,但一定能打击对手。如果“价格战”还不用真枪实弹,而是用的空包弹,那效果就更好了。”这样的描述将本轮“价格战”中各大车企的小心思毫无掩饰地展现在大众面前。

摆在传统燃油车企面前有着两难的局面:一方面,传统燃油车企想加快新能源转型的速度,缩小与新能源头部车企的差距,这就需要投入更大力度的投入,这就要求传统燃油车企提供源源不断的资金,“价格战”正好能够为传统燃油车企降低库存压力的情况下带来资金回笼。与此同时,传统燃油车企又想通过“价格战”延缓新能源车竞争对手发展的速度。然而,真正的“价格战”势必会侵蚀传统燃油车企的利润空间,让资金回笼的速度减慢。于是,在这种两难的局面下,传统燃油车企孕育的充满套路的“价格战”就应运而生,一面大声吆喝“跳楼价”,同时真正拿出的诚意又乏善可陈。

这种掩耳盗铃式的“价格战”不仅不会让传统燃油车企在短时间内降低库存,还会极大地消耗消费者的购买热情,同时也会让今后新车的价格体系和现有二手车的价格体系承压。然而,燃油车的二手残值是相比新能源车的一大竞争优势,如果没有了这一优势,传统燃油车将变得更加没有竞争力。

“价格战”让经销商的亏损创下新高

不可否认,本轮“价格战”最大的输家非经销商莫属。数据显示,2022年虽然零售销量保持微弱增长,但经销商的亏损创下了十年来的新高。2022年由于疫情原因,经销商经营状况不稳定,长期保持高库存状态。高库存带来更高的运营成本,好不容易赶上疫情结束却又赶上“价格战”去库存,盈利能力受到巨大影响,这直接导致了经销商的亏损创下新高。

燃油车的加速下滑让经销商更加雪上加霜。传统燃油车时代,经销商的销售收入占总收入的80%以上,售后服务占收入的不到20%,然而利润方面却是完全颠倒的,售后服务是经销商的主要利润来源。然而,随着燃油车市场份额的降低,新能源车逐渐成为市场的主力,但一台新能源车的售后维护收入仅为燃油车的30%,甚至更低,这对经销商的盈利模式产生了巨大的挑战。车企还能选择电动化转型,经销商却无路可走,一边是燃油车销量的骤降,另一边却是新能源车几乎没钱可赚的售后服务。

供应商加速转型的步伐

“价格战”受影响最小的应该是供应商,毕竟现有的价格变动还没有传导到上游供应商。然而,大多数供应商都选择了未雨绸缪,只有加速转向新能源车,才能在暴风雨来临前及时上岸。毕竟在燃油车规模的萎缩下,原有的供应链价格体系越来越难以维系。此外,推动供应商转型的还有新能源车企更高的客单价,更高的毛利率让供应商看到了保持利润的方法。此外,相比传统燃油车企一成不变的设计需求,新能源车企提出更多、更新的设计需求迫使供应商进行技术升级与创新,这些升级和创新又赋予供应商更强的竞争力,这使得供应商更加积极地投入到拥抱新能源的行列。

更残酷的“价格战”或许还没开始

先说结论,政企补贴可能会止于3月了,毕竟销量并没有达到预期效果,但由其他原因引发的降价,可能会在之后的时间里愈演愈烈,甚至超过3月的这波降价潮。

首先是国六B排放标准切换在即,是否给予缓冲期目前还没有明确消息。本轮“价格战”并没有消耗掉多少库存,这已是不争的事实。目前还有大量国六A车型在经销商库存里。全国经销商库存量约在300多万辆。数据显示,从1月到3月国六A车型新增产量超过了30万辆。国六A整体的库存量预计可能在100万辆以上。这些车趴在经销商的停车场里,需要在6月底之前全部出清。目前市场观望情绪浓重,如果没有缓冲期,想要在6月底之前全部出清,车企和经销商势必将会拿出更大的折扣。

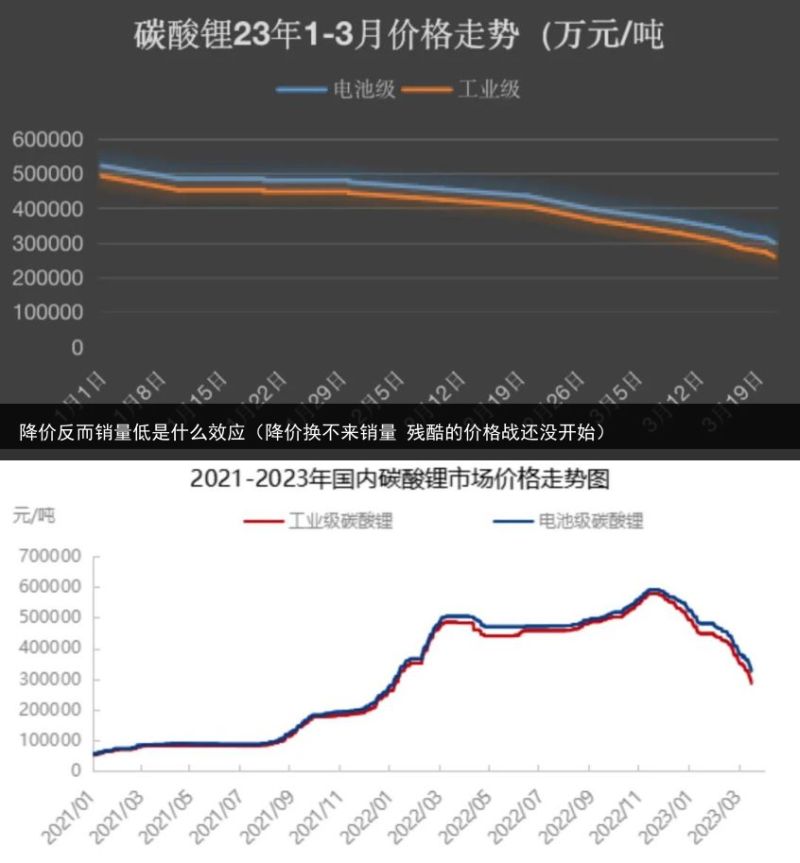

其次,碳酸锂的价格持续下跌。上海钢联数据显示,4月初电池级碳酸锂现货均价下跌0.85万元/吨,达到22.4万元/吨,较年初累计下跌约57%,较2022年11月的历史最高报价下跌约62%。有专家预测,碳酸锂的价格还会下降,完全有可能下探到10万元/吨。这意味着,对于新能源车企而言,动力电池的生产成本也将持续下降,这直接提升了新能源车企的利润空间,也有了更大的降价空间。新能源车的降价将进一步导致传统燃油车的滞销。

此外,油电同权虽然在短时间内利于传统燃油车,但从长远来看,油电同权在让新能源车不再享有政策优势的同时将加速新能源行业的优胜劣汰。那些缺乏核心竞争力的新能源车企将通过主动降价来明哲保身,这将进一步对传统燃油车施压。与此同时,当新能源车市场完成了洗牌,更加富有竞争力的头部新能源车企将彻底击垮传统燃油车的最后一道防线。

全文总结:充满套路的“价格战”加重了消费者的观望氛围,在车企和经销商都不愿意掏出真金白银的情况下,消费者只能在消费低迷的当下更加捂紧了口袋。然而,库存的问题并没有得到有效缓解,即将开始实施的国六B排放法规又像一把悬在车企和经销商头顶的达摩克里斯之剑。随着时间节点的日益临近,囚徒效应随时有可能让国内乘用车的价格体系陷入混乱,或许到那个时候,抄底的时刻才会真正到来。